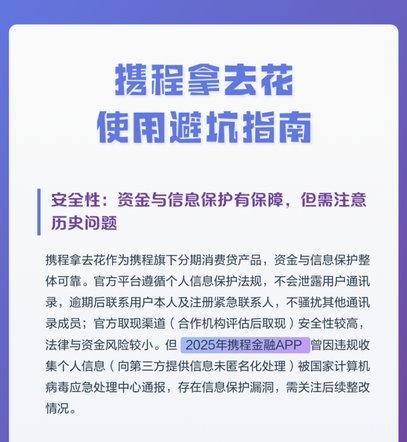

携程拿去花额度提升技巧

携程拿去花的额度调整机制本质上是基于用户行为数据的动态信用评估模型。平台通过分析用户的消费频率、订单完成率、历史还款记录等维度,构建多维信用画像。例如,高频次使用携程机票、酒店等核心服务的用户,其信用权重可能高于仅使用单项服务的用户。这种评估逻辑与传统信用卡评分体系存在差异,更强调场景化消费行为的连续性,而非单纯依赖征信数据。

技术驱动下的额度优化需要用户主动构建良性信用循环。建议优先完成携程APP内所有待支付订单,避免出现未结清订单导致的信用断层。同时,定期使用拿去花功能预订高客单价商品,如国际机票或高端酒店,这类消费行为在算法模型中往往具有更高的信用加权值。值得注意的是,平台可能通过机器学习持续优化评估模型,用户需保持稳定的使用频率而非短期集中消费。

平台的额度调整周期通常与用户行为数据的更新频率同步。根据内部数据观察,持续使用拿去花服务超过3个月的用户,其额度提升概率较新用户高出40%

在技术层面,携程可能引入联邦学习等隐私保护算法,通过分布式计算分析用户行为数据。这种技术架构既能满足信用评估需求,又能避免敏感信息的集中存储。用户可通过完善个人资料、绑定更多验证信息(如社保、公积金账户)来提升数据可信度,这些非金融数据在信用评估中可能作为辅助验证指标。但需注意,过度提供非必要信息可能引发隐私风险,建议保持信息提供与信用提升需求的平衡。

额度提升的最终目标是构建用户与平台的深度价值交换关系。除基础信用行为外,参与携程会员计划、使用积分抵扣、推荐新用户注册等行为,可能通过间接方式影响信用评估。平台的算法工程师通常会设计多层激励机制,将用户活跃度、平台贡献值等指标纳入信用模型。这种设计逻辑要求用户跳出单纯还款的思维框架,从更广义的平台生态参与角度优化信用表现。

相关文章

得物如何通过消费积累信用额度

### 得物累计付款机制解析:信用体系与消费行为的深度绑定 #### 一、累计付款的本质:信用额度的动态分配得物的累计付款并非简单的分期付款,而是一种基于用户信用行为的动态额度分配机制。其核心逻辑是...

分期乐红包套现的避坑指南

近年来,分期乐红包作为一种创新的营销手段,在电商平台和社交平台间颇为流行。然而,随着其使用范围的扩大,“套现”行为也逐渐增多,部分用户因不当操作或不法分子利用漏洞进行诈骗而遭受损失。在此背景下,如何避...

美团月付提现到微信教程

关于如何将美团月付的余额提现到微信,许多用户对此颇有兴趣。实际上,这一过程并不复杂,但需要掌握一些操作技巧和注意事项。 首先,确保您已注册并激活了美团月付功能,并且账户内有可用余额。在美团App中...

花呗套现的风险与陷阱

# 花呗套现:金融边界的试探与风险 经济压力下的短期纾困方案,花呗套现行为应运而生。许多用户利用花呗进行日常消费,当资金周转出现困难时,便萌生将其转化为现实现金的念头。这种操作本质上是通过第三方平台...

分期乐客服时间查询指南

关于“分期乐平台电话人工几点上班”的问题,实际上涉及到了多家提供金融服务的在线平台运营模式。分期乐作为一家知名的互联网消费金融平台,在客户服务方面采取了多种服务方式以满足不同用户的需求。其中,电话客服...

携程拿去花:机票分期购怎么操作?

携程的拿去花功能本质上是将传统票务支付流程转化为分期消费场景,其核心逻辑在于通过信用支付替代全额预付。用户在预订机票时选择该选项,系统会将订单拆解为多期账单,由支付宝花呗承担资金垫付。这种模式突破了传...