分期乐平台靠谱吗?一次看懂其利息与风险全攻略

分期乐作为乐信集团旗下的消费金融平台,其业务资质需结合金融监管框架进行判断。根据公开信息,该平台持有《网络借贷信息中介服务备案证明》,但需注意其本质属于消费金融公司而非传统银行。消费金融牌照的持有者需接受银保监会的监管,但与银行的金融牌照相比,其业务范围和风控体系存在差异。平台运营过程中需遵守《网络借贷信息中介机构业务活动管理暂行办法》等法规,但实际操作中仍需警惕部分用户对"资金方"资质的误解。值得注意的是,平台在2020年后经历多次业务调整,部分业务线已转由持牌金融机构承接,这在一定程度上提升了其合规性。

从利率结构来看,分期乐的借贷成本呈现明显的分层特征。平台官方披露的年化利率区间通常在8%-24%之间,但实际用户反馈显示,部分场景下的综合资金成本可能突破30%。这种差异主要源于分期乐采用的"服务费+利息"双轨计费模式,其中服务费按交易金额的一定比例收取,而利息则按日计算。更需警惕的是,平台在用户协议中常以"费率"替代"利率"的表述方式,这种专业术语的模糊化可能掩盖实际成本。此外,部分用户在逾期后遭遇的违约金计算方式,也存在与利息叠加收取的情况,这需要用户在签署协议前仔细核对条款。

平台的借贷流程设计体现出典型的消费金融特征。用户通过APP提交申请后,系统会在2-5个工作日内完成审核,但实际资金到账时间受资金方放款速度影响。值得注意的是,平台在审批环节常要求用户提供多维度的信用信息,包括社交数据、消费记录等非传统信贷指标。这种数据采集方式虽能提升风控能力,但也引发对用户隐私权的争议。在合同条款中,平台常将"服务费"与"利息"分开列示,这种财务结构设计可能让用户对实际还款压力产生误判。

用户实际体验中存在显著的两极分化。部分年轻用户认为平台提供的"先享后付"模式提升了消费便利性,尤其在教育、数码产品等场景中形成较强粘性。但也有用户反馈,当月还款额超过月收入30%后,容易陷入债务循环。这种现象与平台的"分期额度"设计密切相关,其额度上限通常与用户信用评分、消费能力挂钩,但缺乏明确的还款能力评估机制。值得关注的是,平台在2023年推出的"信用修复"功能,允许用户通过按时还款提升信用分,这种机制在一定程度上缓解了债务困境,但也可能诱导过度借贷。

对比传统金融机构,分期乐的借贷模式展现出独特的商业逻辑。其核心优势在于快速审批和灵活的分期方案,但这也导致利率水平普遍高于银行贷款。对于短期资金周转需求而言,平台的即时到账优势难以被替代,但用户需清醒认识到,当月还款额超过月收入20%时,可能已超出合理借贷范围。平台在2024年推出的"还款提醒"功能,虽能帮助用户规避逾期风险,但无法解决利率过高带来的根本性财务压力。这种商业模式的可持续性,仍需在监管框架内接受市场检验。

相关文章

分期乐风控后还能用额度吗?

分期乐作为一款广受欢迎的消费信贷产品,其背后的风控机制旨在保障用户的财务安全与平台的健康发展。面对一些用户提出的“购物额度风控了能否套用”的疑问,我们需要从风险管理和消费者权益保护的角度深入分析这一问...

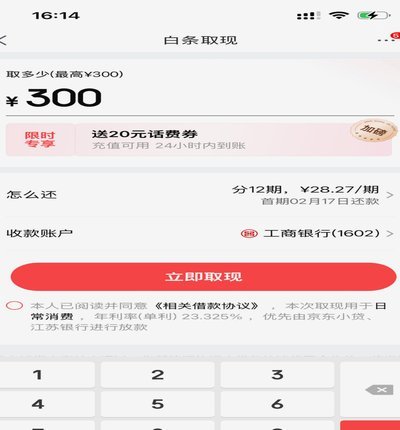

白条取现到账时间及安全指南

白条作为一种信用支付工具,在现代消费中扮演着越来越重要的角色。然而,许多用户在使用白条取现时都会关心一个问题:取现资金能否当天到账?同时,他们也对白条取现的安全性充满疑问。 从实务操作来看,白条取现...

便荔卡包提现额度显示异常:用户困惑与系统信息流错位

便荔卡包取现额度显示在提现中的现象,本质上是支付系统中资金流与信息流的错位。这种异常通常源于清算机制的延迟或数据同步的滞后。当用户发起提现操作时,系统需同步更新账户余额与可提现额度,但若核心数据库与前...

得物提现多久到账?

得物提现到银行卡的时间,远比大多数用户最初的预期要复杂得多,这并非简单的几分钟或几个小时。核心原因在于得物作为一个新兴的消费平台,其提现流程建立在与传统电商模式的显著差异之上。得物的核心业务是独立设计...

花呗使用异常?这些原因你必须知道!

花呗使用异常,指的是用户在正常使用花呗支付时遇到的各种不符合预期的情况。这不仅可能导致资金损失,更会对用户的正常生活和消费习惯带来诸多不便。理解这些异常的原因,才能更好地防范风险,保障权益。 其中...

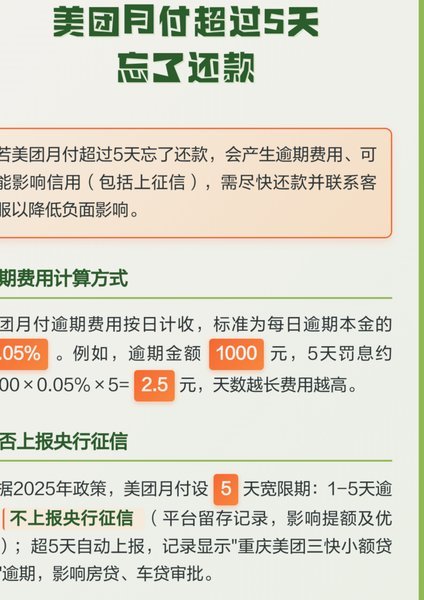

美团月付被扣钱怎么办

面对美团月付突然被扣款,最忌讳的第一反应是盲目投诉,因为大部分所谓的“被扣”其实是协议内预设的扣款逻辑。这类扣款往往隐藏在自动续费、逾期还款利息或绑定的第三方服务订阅中。用户常将这种由于“信息不对称”...