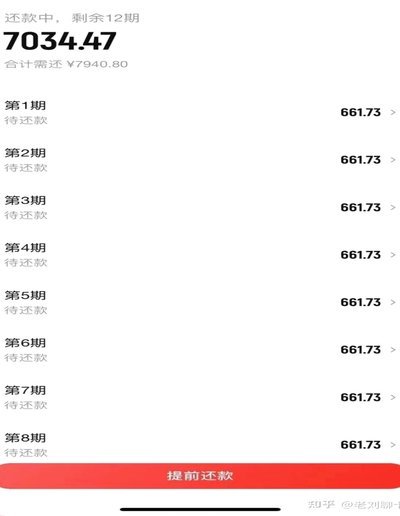

白条如何巧妙套现

消费金融工具的信用杠杆效应往往被用户低估,白条类产品通过拆分账期与额度管理,实质上构建了资金时间价值的再分配通道。这种杠杆作用在特定场景下可产生双重收益:一方面通过账单分期降低即时支出压力,另一方面利用免息期实现资金周转效率的提升。但需注意,这种操作本质是将信用额度转化为短期融资工具,其风险收益比与用户信用评级、资金使用周期存在非线性关系,过度依赖可能引发债务滚雪球效应。

从财务工程视角观察,白条套用的核心在于现金流重构。通过精准匹配账单日与还款日,可创造15-45天的无息资金池,这在大宗商品采购、跨境支付等场景中具有实际价值。但这种操作需要建立在对账单规则的深度解析基础上,包括但不限于账单生成算法、分期利率结构、逾期惩罚机制等。值得注意的是,平台方通过大数据风控模型持续优化授信策略,用户行为数据的异常波动可能触发额度调整甚至封禁。

信用资产的流动性管理是套用策略的关键维度。当白条额度被视作可周转的信用资本时,需构建动态平衡机制:既要保证账单覆盖的业务需求,又要控制资金占用成本。实践中可采用"分层使用"策略,将额度划分为基础消费层与战略投资层,前者用于日常开支,后者用于需要资金时间差的特定机会。这种分层管理能有效降低信用透支风险,但需要配套的收支预测模型支撑。

监管科技的演进正在重塑白条套用的边界。随着反洗钱系统与AI风控的深度融合,平台方对资金流向的监控粒度已达到单笔交易级。这种技术穿透力使得传统套利模式的生存空间被持续压缩,用户需在合规框架内探索创新路径。例如通过构建合法的供应链金融场景,将白条额度转化为企业信用资产,这种模式既符合监管导向,又能实现信用资源的高效配置。

在数字经济时代,白条套用已从个体行为演变为系统性金融工程。用户需建立包含信用评分、资金成本、机会成本的三维决策模型,将套用行为纳入个人财务规划的有机组成部分。这要求使用者具备跨学科知识结构,既能理解金融产品的底层逻辑,又能把握数字经济的运行规则,在合规前提下实现信用资源的最优配置。

相关文章

微信分付商家:轻松拿钱攻略

微信分付是腾讯公司推出的一种便捷的付款方式,旨在为用户提供更灵活的资金周转解决方案。对于商家而言,理解如何通过这一平台获取资金至关重要。本文将深入探讨商家在使用分付服务时如何有效地拿钱,并解析其中的关...

美团月付“套现”:背后的股权运作

美团月付取现,这一个看似简单的短语,背后蕴含着复杂的股权融资和流动性运作机制。简单来说,它指的是美团在推出“月付”业务模式时,为了加速资金回笼,同时降低自身承担的风险,采用了将部分股权以现金方式提前拿...

“拿去花”套现:商家行为违法?

拿去花套现回收模式的核心矛盾在于交易双方对价值认定的博弈。当用户将物品交付平台进行变现时,回收商家往往通过模糊的估值标准或隐性条款获取超额利润。这种操作实质上构成对市场定价机制的扭曲,其违法性体现在对...

如何高效回收花呗额度?

关于“白条额度怎么回收”,首先需要明确的是,这里的“白条”通常指的是阿里巴巴旗下蚂蚁金服提供的一种消费金融产品——花呗。用户通过该服务可以在合作商家处享受先消费后付款的购物体验。那么,如何有效回收白条...

如何查询分期乐信用额度

想要了解分期乐的信用额度,首先需要明确一点,分期乐的额度并非一成不变,它会根据用户的消费习惯、还款能力以及信用记录等因素动态调整。因此,掌握如何查询自己的额度就显得尤为重要。 ### 通过手机应用直...

分期乐余额怎么提现

### 分期乐余额提现:你真的理解了吗? 在当下消费金融盛行的环境下,分期乐作为一款备受欢迎的信用消费产品,已经逐渐融入了无数年轻人的日常生活。然而,许多人对“分期乐余额怎么提现”这一问题的理解还...