羊小咩取现额度如何申请

申请羊小咩取现额度的核心逻辑并非简单的“提交申请”,而是一次关于信用画像的数字化博弈。大多数用户习惯于在界面中寻找申请按钮,但实际上,额度的授予是由后台的风控算法根据用户提交的维度数据实时计算得出的。这意味着,想要获得更高的取现额度,本质上是要向系统证明你的还款能力与风险可控性。当你完善实名认证并上传相关资质证明时,系统正在通过多维度的交叉验证来构建你的信用模型,任何信息的缺失或不一致都会被算法标记为潜在风险点,从而直接导致额度偏低甚至申请失败。

在实际操作过程中,数据的真实性与完整度决定了额度的初始基准线。很多用户容易忽视辅助证明材料的重要性,而这些细节往往是区分“基础额度”与“高额度”的关键。一个高质量的信用画像需要包含稳定的收入证明、真实的社保公积金缴纳记录以及一致的联系人信息。风控系统通过这些结构化数据来推算用户的现金流稳定性。如果申请者能够提供具有高可信度的第三方背书,算法在计算风险权重时会下调风险值,从而在逻辑层面上自动触发额度的提升,而非依赖于人工审核的主观判断。

除了初始申请,额度的动态调整则取决于用户在平台内的行为轨迹。取现额度并非一成不变的静态数值,而是一个基于行为数据的滚动机制。一个良性的信用循环应该是:适度使用、准时还款、低频触顶。如果用户频繁尝试申请提额但未通过,或者在还款日边缘徘徊,系统会将其判定为资金链紧张,进而限制额度的增长。相反,保持良好的账户活跃度且始终将违约概率控制在极低水平,能够触发系统的自动升档机制,使额度在无感状态下实现自然增长。

然而,追求高额度必须建立在理性的财务规划之上,而非单纯的额度崇拜。数字化信贷工具的便捷性往往会掩盖资金成本的隐形成本,过高的取现额度若缺乏相应的还款规划,极易演变成沉重的债务负担。专业的用户应当将额度视为一种应急的流动性缓冲,而非日常消费的补充。在申请和使用过程中,应当时刻警惕过度杠杆化带来的风险,确保每一步资金操作都在可控的财务范围内,这样才能真正发挥金融工具的价值,而非被其反向裹挟。

相关文章

微信分付商家提现指南

微信分付功能兴起,给商家带来了全新的营销模式,但也引发了关于提现机制的关注。对分付商家而言,微信并非直接支付平台,而是流量引入和营销工具。因此,盈利模式并非直接交易对价,而是依赖于用户通过分付链接购买...

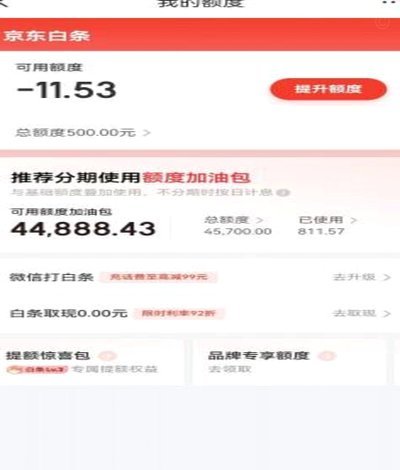

轻松搞定京东白条提现

京东白条作为一种在线购物的信用支付方式,为消费者提供了便捷的消费体验。然而,当用户需要将已消费的白条款项提现时,可能会遇到一些疑问和操作上的困惑。本文将详细解析京东白条如何提现的过程,帮助用户顺利进行...

羊小咩额度提现攻略

羊小咩的购物额度,对于依赖其消费的消费者而言,并非一成不变的数字,而是可以灵活调整的变量。理解其套取额度的关键在于抓住平台的核心运营逻辑——基于用户行为的风险评估和信用体系构建。羊小咩通过收集用户的消...

取现在消失 谁来还款?

“拿去花取现在哪里 出来还款”这句话,在金融科技浪潮下,凝聚了无数用户的真实焦虑与困惑。它不仅仅是关于支付工具的问责,更指向了平台、银行、以及用户自身之间复杂的关系链。简单地将责任归咎于“取现在”平台...

拍拍贷资金运作:合规借贷指南

拍拍贷作为网络借贷平台,其资金流转本质是基于信用评估的借贷行为。用户通过平台申请贷款时,系统会根据信用评分、还款能力等要素进行额度审核。资金到账后,平台会通过第三方支付渠道完成资金划转,用户需在约定时...

携程拿去花秒到提现操作指南

近期,越来越多的旅行爱好者选择通过携程拿去花秒到平台进行消费,享受其提供的优惠和便捷。然而,不少用户在使用后发现,提现流程可能并不如预期般简单。为了帮助大家更好地理解并顺利完成提现操作,以下将详细介绍...