分期乐额度如何提升?看完这篇就懂了

分期乐的额度提升本质上是平台对用户信用价值的再评估过程。核心逻辑在于通过消费行为数据重构用户画像,平台算法会动态分析用户还款能力、消费频次、账期选择等维度。例如连续三个月使用3期免息服务,系统会判定用户具备更强的消费意愿和还款稳定性,从而触发额度校准机制。值得注意的是,平台并非单纯依赖历史数据,还会结合实时市场环境调整风控模型,比如在节假日消费高峰期间,系统可能通过临时授信策略释放部分额度空间。

用户主动优化消费行为能显著影响额度评估结果。建议优先选择分期期数与自身还款能力匹配的方案,避免因过度分期导致账单压力。同时,增加高频小额消费记录有助于建立稳定的消费轨迹,例如每周固定购买生活用品并选择12期分期,这种规律性消费模式会被算法视为优质信用信号。此外,合理利用平台提供的额度管理工具,如设置消费限额提醒,能有效避免过度借贷风险,从而维持良好的信用评分。

提升额度的隐性成本往往被用户忽视。频繁申请提额可能触发风控系统的异常检测,导致临时额度冻结。更隐蔽的风险在于,部分用户为快速提升额度选择高费率分期产品,这种行为会扭曲真实的还款能力数据,最终导致信用评分下降。平台的智能风控系统会监测用户行为模式,如短期内集中申请多个分期产品,可能被判定为套利行为,进而降低额度分配优先级。

长期额度维护需要建立可持续的消费习惯。建议用户将分期额度与实际消费需求精准匹配,避免出现"为凑整数而分期"的非理性消费。同时,保持良好的还款记录是基础,但更关键的是培养健康的负债结构,例如将分期额度用于教育、医疗等刚性需求领域,而非娱乐消费。这种消费导向的转变能帮助用户建立更稳固的信用资产,从而获得更稳定的额度支持。

平台算法的迭代升级正在重塑额度评估逻辑。最新系统已开始引入行为经济学模型,通过分析用户的消费决策路径判断其风险偏好。例如,用户在选择分期期数时倾向于选择3期而非12期,系统会据此推断其风险承受能力较低,进而调整额度分配策略。这种精细化的评估方式要求用户不仅要关注额度数值,更要重视消费决策的理性程度,这或许才是提升额度的终极路径。

相关文章

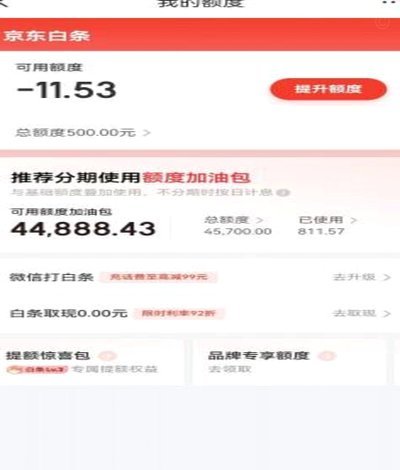

京东白条提现全攻略

要深入了解如何通过京东白条提现,首先需要明确几个基本概念。京东白条是一种面向京东用户的信用支付工具,用户可以通过分期付款或一次性支付的方式购买商品和服务。至于如何提现,主要涉及将白条额度转换为现金,这...

轻松搞定京东白条提现

京东白条作为一种在线购物的信用支付方式,为消费者提供了便捷的消费体验。然而,当用户需要将已消费的白条款项提现时,可能会遇到一些疑问和操作上的困惑。本文将详细解析京东白条如何提现的过程,帮助用户顺利进行...

羊小咩额度提现攻略

羊小咩的购物额度,对于依赖其消费的消费者而言,并非一成不变的数字,而是可以灵活调整的变量。理解其套取额度的关键在于抓住平台的核心运营逻辑——基于用户行为的风险评估和信用体系构建。羊小咩通过收集用户的消...

微信分付能提现吗?解析其背后逻辑

微信分付作为信用支付工具,其资金流转规则与传统支付产品存在本质差异。根据微信支付官方披露的运营机制,分付账户内的资金本质上属于信用额度,而非可自由支配的现金资产。用户在使用分付进行消费时,系统会根据信...

分期乐余额怎么提现

### 分期乐余额提现:你真的理解了吗? 在当下消费金融盛行的环境下,分期乐作为一款备受欢迎的信用消费产品,已经逐渐融入了无数年轻人的日常生活。然而,许多人对“分期乐余额怎么提现”这一问题的理解还...

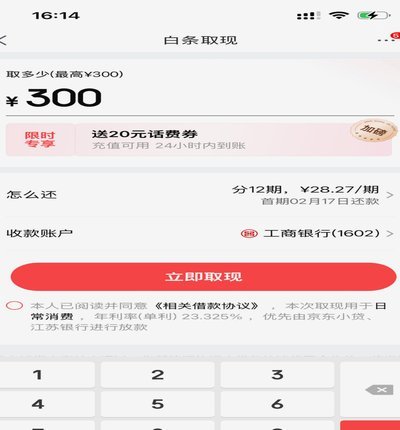

白条取现到账时间及安全指南

白条作为一种信用支付工具,在现代消费中扮演着越来越重要的角色。然而,许多用户在使用白条取现时都会关心一个问题:取现资金能否当天到账?同时,他们也对白条取现的安全性充满疑问。 从实务操作来看,白条取现...