取出现金分期的风险与管理

“分期乐消费额度取出来”这一行为,在支付方式日益多元化的当下,已不仅仅是简单的资金流动,更折射出消费行为、信用风险和金融生态间的复杂交互。很多人将“分期乐”视为一种便捷的购物方式,享受着免息或低息的支付体验,殊不知,一旦“额度取出来”,便开启了一系列需要被认真对待的后续流程。最初的便捷和吸引力,往往伴随着对自身财务状况的忽视。这不仅仅是短期内还款压力的问题,更需要审视长期积累的信用风险。一个未曾预估的、且持续增长的额度,在消费习惯未改变的情况下,会迅速膨胀,可能导致超额还款、逾期还款,进而对个人信用记录造成长期损害。关键在于,消费者的行为并非孤立存在,而是与金融机构、征信机构以及自身的信用评估体系紧密相连。因此,在享受分期乐带来的便利时,务必将其视为一种“潜在的债务”进行管理,而非简单的“购物工具”。

问题核心在于“消费意愿”与“偿还能力”之间的不平衡。分期乐的魅力在于它将高价消费分割成若干笔小额还款,降低了用户的心理负担,激发了消费欲望。然而,这并非意味着用户的收入也相应增长。很多消费者在享受“分期”带来的心理安慰后,并没有改变以往的消费习惯,反而因为“更易”的消费模式,导致消费支出超过了自身的可承受范围。这种现象在“冲动消费”盛行的社会背景下尤为突出。更重要的是,分期乐本身并没有解决消费者的根本问题,它只是延缓了还款压力,并未减少消费需求。因此,真正需要关注的,是消费者自身对消费行为的控制能力,以及对未来财务规划的理性思考。单纯依靠“分期乐”来缓解经济压力,本质上是一种治标不治本的做法。

从金融机构的角度来看,“分期乐消费额度取出来”也反映出了一种风险管理上的薄弱环节。许多机构在发放额度时,过于关注用户的信用评分和还款能力,却忽视了用户后续消费行为的潜在风险。一种是过度放行,缺乏有效的风险控制,导致高风险用户占据了大部分额度,最终导致违约率上升。另一种是过度保守,对用户的消费潜力评估不足,从而限制了用户的消费体验,错失了潜在的盈利机会。更进一步的思考在于,如何构建一套更完善的风险评估体系,不仅要基于用户的历史信用记录,还要结合用户的消费行为模式、收入水平、职业稳定性等多种因素,从而更准确地评估用户的还款风险。这需要金融机构与数据分析机构深度合作,建立一套动态的风险评估模型。

因此,“分期乐消费额度取出来”不仅仅是个人财务管理的挑战,更是整个金融生态的警钟。过度依赖分期乐支付方式,容易滋生不良的消费习惯,增加金融风险。更重要的是,它暴露了消费市场对“便捷”的过度追求,忽视了理性消费的价值。未来的金融发展方向,应该更加注重风险控制和用户教育,建立一种更加健康的支付生态系统。这需要金融机构、监管部门以及消费者共同努力,推动消费文化的转变,倡导理性消费、健康理财,避免“分期乐”带来的潜在危机。 这种转变,需要从个体行为的修正,到整个社会观念的升级,才能真正实现可持续的金融发展。

相关文章

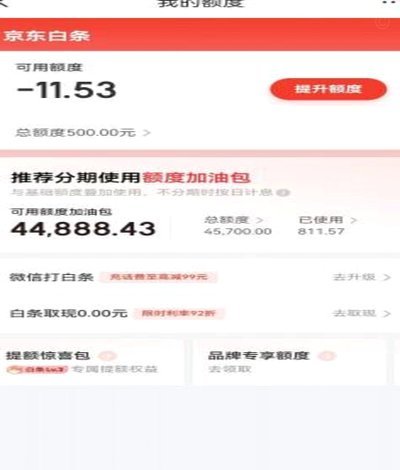

轻松搞定京东白条提现

京东白条作为一种在线购物的信用支付方式,为消费者提供了便捷的消费体验。然而,当用户需要将已消费的白条款项提现时,可能会遇到一些疑问和操作上的困惑。本文将详细解析京东白条如何提现的过程,帮助用户顺利进行...

得物借钱提现去向探秘

“得物借钱提现”这几个字,迅速在社交媒体上成为一种热议话题,而其背后蕴含的复杂性远超简单的“商家偷钱”的说法。要理解“得物借钱提现到哪”,首先需要从得物独特的商业模式出发。得物并非传统电商,它本质上是...

分期乐额度是如何动态计算的

分期乐是一款为用户提供灵活分期付款服务的金融科技产品。其额度计算并非一成不变,而是根据多种因素动态调整。首先,用户的信用评分是决定是否能够获得额度及额度大小的关键因素之一。信用评分通过分析用户的历史还...

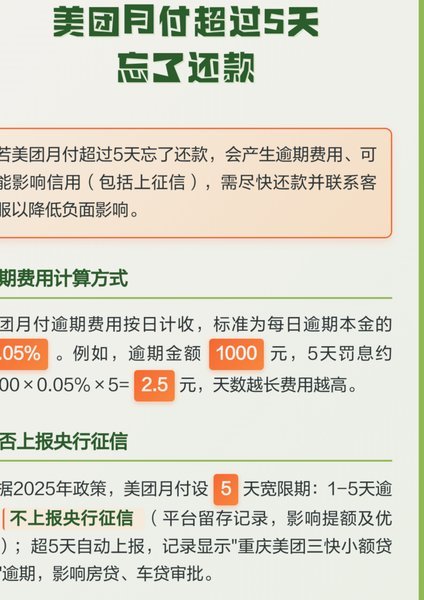

美团月付被扣钱怎么办

面对美团月付突然被扣款,最忌讳的第一反应是盲目投诉,因为大部分所谓的“被扣”其实是协议内预设的扣款逻辑。这类扣款往往隐藏在自动续费、逾期还款利息或绑定的第三方服务订阅中。用户常将这种由于“信息不对称”...

得物提现:轻松到微信收款指南

在当今数字化时代,微信已成为个人和小型企业处理支付和收款的主要工具之一。得物提现到微信,则是将交易平台上的收益或收入通过微信支付账户转移到个人账户的常见操作。这一功能不仅便捷,还能帮助用户管理资金流动...

羊小咩2000:不止是购物额度,更是一场营销奇思

“羊小咩2000购物额度”这个概念,与其说是一个简单的促销活动,不如说是一个精巧的市场营销策略,体现了品牌在用户洞察和运营能力上的深度考量。简单地设定一个购物额度,会很快被市场淹没,而“羊小咩2000...