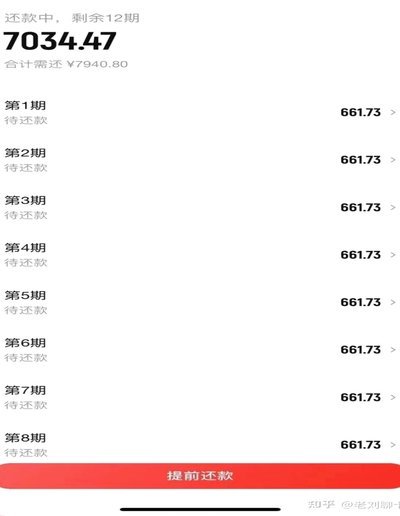

便荔卡还款指南

便荔卡包的还款路径设计体现了金融工具与用户需求的深度耦合。作为一款集成支付与信用管理功能的数字钱包,其还款渠道覆盖线上与线下场景,用户可通过绑定的银行卡、第三方支付平台或合作金融机构完成操作。值得注意的是,平台在还款入口的布局上采用分层逻辑,高频用户可直接在主界面触达还款功能,而新用户则需通过“账单管理”模块逐步引导至还款页面。这种设计既降低了操作门槛,又避免了信息过载导致的用户流失,反映出对行为经济学原理的精准应用。

在还款方式的选择上,便荔卡包呈现出明显的场景适配特征。针对小额高频的日常消费,其与主流支付平台的接口支持即时还款,用户可借助二维码或NFC技术完成线下场景的快速结算。对于大额分期账单,平台则通过与银行的专线通道实现资金划转,这种分层架构既保障了交易效率,又有效控制了资金流动性风险。值得注意的是,系统会根据用户的信用评分动态调整还款渠道的优先级,高信用用户可享受免手续费的专属通道,这种差异化策略在提升用户粘性的同时,也构建了可持续的盈利模式。

用户在操作过程中常遇到的还款延迟问题,本质上源于资金划转的时序错配。便荔卡包通过引入预授权冻结机制,允许用户在还款日前3天锁定资金,这一设计既缓解了临时性资金缺口,又避免了因账户余额波动导致的逾期风险。但该机制也带来潜在的用户教育成本,部分用户可能误将预授权视为实际扣款,导致不必要的资金占用。平台需通过智能提醒系统,在预授权生成时推送明确的账户变动说明,这种精细化的交互设计能显著降低用户认知摩擦。

从风控视角审视,便荔卡包的还款体系构建了多维验证网络。除常规的短信验证码外,系统会根据用户行为特征生成动态风险评分,当检测到异常还款请求时,自动触发视频人脸识别或生物特征验证。这种分层验证策略在保障安全的同时,避免了过度验证带来的体验损耗。值得注意的是,平台在用户首次设置还款账户时,会通过模拟交易流程进行压力测试,这种前瞻性设计能提前暴露潜在的技术瓶颈,为后续系统扩容预留缓冲空间。

便荔卡包的还款生态正在向智能化方向演进,其最新版本已引入AI驱动的还款预测模型。该模型通过分析用户的消费周期、收入波动等数据,自动生成最优还款方案,甚至能在用户未主动操作时完成自动扣款。这种从被动响应向主动服务的转变,标志着数字金融工具正从功能工具向生活管家角色升级。但技术迭代也带来新的挑战,如何在提升便利性与防范算法歧视之间取得平衡,将成为平台持续优化的核心命题。

相关文章

美团500备用金:领取攻略与使用指南

美团500备用金的获取依赖于平台对商家的综合评估体系。核心条件包括店铺资质等级、历史交易活跃度及用户评价数据。平台通过算法模型对商家的履约能力进行动态打分,当评分达到特定阈值时,系统会触发备用金发放机...

白条即刻到账商家秒收款项

在电商和金融领域,“白条秒到商家”模式正逐渐成为连接消费者与商家的新型桥梁。这种模式的核心在于,消费者在支付环节使用支付宝的“蚂蚁花呗”服务,即所谓的“白条”,商家能够立即获得全额款项,无需等待用户的...

如何查询分期乐信用额度

想要了解分期乐的信用额度,首先需要明确一点,分期乐的额度并非一成不变,它会根据用户的消费习惯、还款能力以及信用记录等因素动态调整。因此,掌握如何查询自己的额度就显得尤为重要。 ### 通过手机应用直...

拿去花能套现吗?哪里有卖

随着生活节奏的加快,越来越多的人选择通过租赁而非购买的方式来获取自己所需的物品或服务。拿去花就是其中一种创新的服务模式,它允许用户以较低的成本享受到各种商品和服务,并且在特定的时间内可以选择保留或者归...

分期乐余额怎么提现

### 分期乐余额提现:你真的理解了吗? 在当下消费金融盛行的环境下,分期乐作为一款备受欢迎的信用消费产品,已经逐渐融入了无数年轻人的日常生活。然而,许多人对“分期乐余额怎么提现”这一问题的理解还...

分期乐额度提升方法

分期乐的额度并非一蹴而就,而是需要通过一系列行为与平台建立的信用关系来逐渐“套出来”。这并非简单的技巧或“漏洞”利用,而是更像是在游戏中提升等级和解锁新内容。 最基础的“解锁”方式是完成平台的初始...