拿去花套现:风险隐蔽,何去何从

“拿去花套现”现象,在当前金融市场中已经成为一种绕梁飞鸟,其安全性问题引发了广泛关注。简单地将“拿去花套现安全吗 取消了”是过于片面的说法。问题的根源并非套现本身,而是围绕套现展开的复杂的链条,其中涉及资金流动、风险控制、以及信息不对称等多个环节。如果对整个环节进行精细化的评估,会发现“安全”与“取消”的界限远比表面看起来复杂得多。核心在于用户自身的风险意识和操作规范,以及平台在风险控制上的落实程度。一个用户如果对套现的风险缺乏了解,盲目追逐高收益,或者使用高风险的套现方式,那么“拿去花”就如同搭了理性的简丸,后果不堪设想。因此,与其简单地将安全性“取消”,不如深入剖析造成安全风险的深层原因。

“拿去花”的安全性问题主要体现在三个关键方面。首先,套现本质上是一种流动性转移,风险在于资金的流向不可控。平台提供的交易功能只是提供了流动性通道,并未对资金的最终用途进行严格监管。用户将资金投入套现,实际上是在传递风险,而套现本身就蕴含着巨大的杠杆效应,放大交易收益的同时也放大了潜在的亏损。其次,信息不对称是“拿去花”的核心风险因素。套现者通常掌握着内幕信息或交易技巧,而普通投资者则处于弱势地位,容易被套骗。平台提供的信息披露往往不够透明,用户难以全面了解交易的真实情况,也难以有效规避风险。最后,平台自身的监管能力也是一个关键因素。部分平台为了追求用户数量和交易量,放松了风险控制,导致“拿去花”现象得以滋生蔓延。

“取消”这个词语在理解“拿去花”安全问题上存在误导。仅仅停止提供套现服务,并不能解决根本问题。事实上,一旦停止提供套现服务,用户仍然可以寻找其他渠道进行套现,甚至可能借助更隐蔽、更不透明的手段进行非法活动。更重要的是,“取消”不能替代监管。真正的解决之道在于建立健全的监管体系,对所有参与者进行严格的准入和风险控制。平台应承担起应有的社会责任,加强对用户行为的监控,完善风险预警机制,并积极配合监管部门的调查。同时,用户也应提高风险意识,理性看待套现,切勿盲目跟风。

提升“拿去花”的安全性,需要构建一个多方协同的生态系统。监管部门应加大对金融科技企业的监管力度,引入更先进的风险控制技术,并建立健全的预警机制。平台应积极承担社会责任,加强自身风险管理能力,并与监管部门保持密切沟通,及时发现和解决潜在风险。同时,投资者也应提高自身风险意识,谨慎选择平台和交易方式,避免盲目追逐高收益。最后,技术创新也至关重要。利用大数据、人工智能等技术,可以更精准地识别高风险行为,更有效地进行风险预警,从而降低“拿去花”带来的安全风险。 这种协同效应,才能真正有效遏制“拿去花”的泛滥,确保金融市场的健康发展。

相关文章

京东白条额度怎么正确使用

用户常问“京东白条额度怎么取出来”,但这一表述隐含了常见误解:额度本身并非现金,无法直接提现或提取。京东白条本质是信用消费工具,额度以虚拟形式存在,用于抵扣购物款项,而非现金储备。实际操作中,用户需通...

深圳"白条"套现现象调查

深圳,这座充满创新活力的城市,不仅是高新技术企业的摇篮,也是众多金融产品和服务的试验场。白条作为一种便捷的消费信用服务,在深圳的应用场景日益广泛,为用户提供了灵活的支付选择。然而,“白条套现”现象也随...

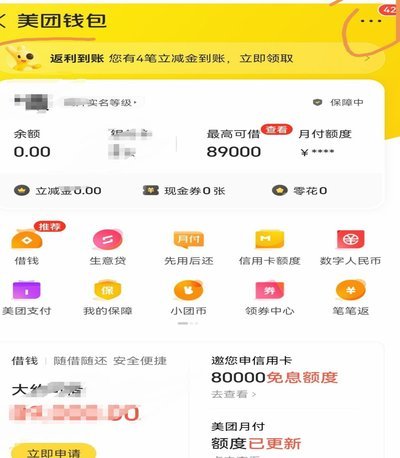

美团月付提现到微信教程

关于如何将美团月付的余额提现到微信,许多用户对此颇有兴趣。实际上,这一过程并不复杂,但需要掌握一些操作技巧和注意事项。 首先,确保您已注册并激活了美团月付功能,并且账户内有可用余额。在美团App中...

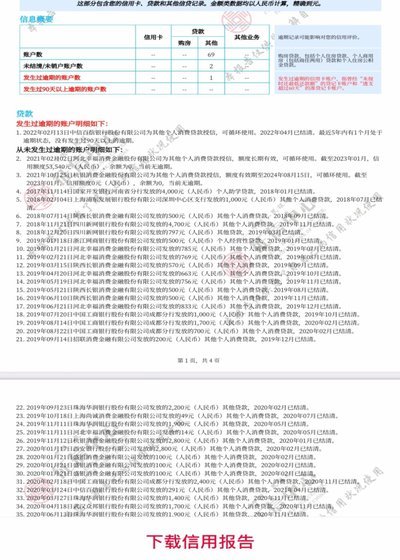

白条平台客服联系方式

白条平台客服的触达路径,远不止简单的电话号码或在线聊天窗口。理解用户寻求客服支持的动机至关重要——多数情况下,用户并非仅仅需要一个简单的答案,而是期望获得问题解决的信心和流程上的指导。因此,优质的客服...

分期乐如何取消借款申请?

## 分期乐借款申请取消:冷静应对,最大化自身权益 分期乐等平台提供的“小额短期信贷”服务,在满足临时资金需求方面颇具便利性。然而,一旦提交借款申请,便会步入一个相对复杂的流程。取消借款申请并非简...

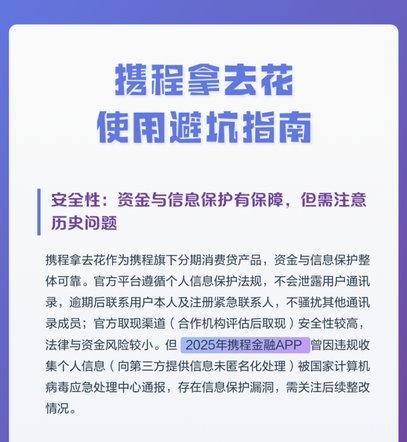

携程拿去花:机票分期购怎么操作?

携程的拿去花功能本质上是将传统票务支付流程转化为分期消费场景,其核心逻辑在于通过信用支付替代全额预付。用户在预订机票时选择该选项,系统会将订单拆解为多期账单,由支付宝花呗承担资金垫付。这种模式突破了传...