京东白条额度怎么正确使用

用户常问“京东白条额度怎么取出来”,但这一表述隐含了常见误解:额度本身并非现金,无法直接提现或提取。京东白条本质是信用消费工具,额度以虚拟形式存在,用于抵扣购物款项,而非现金储备。实际操作中,用户需通过购物行为“消耗”额度,系统自动匹配商品订单。若强行追求“取现金”,可能触发违规操作,如频繁操作异常交易或联系客服索取,反而影响账户信用。核心在于理解额度是动态负债工具,其“取出”过程依赖消费场景的完成,而非物理提取。作为资深内容专家,需直击痛点:过度关注“取出来”易陷入误区,真正应关注如何健康使用额度,避免债务风险。

使用京东白条额度的核心路径是线上购物结算环节。用户登录京东APP后,选择支持白条的商品,进入结算页面时切换支付方式,选择“白条”选项并确认额度。系统即时验证可用额度,若不足则提示申请提升。关键在于,额度仅限京东平台消费,线下支付需提前开通“京东白条”服务并绑定银行卡。值得注意的是,额度使用会实时扣减,购物成功后生成账单,账单周期内需还款,避免逾期。例如,购买手机时额度覆盖部分金额,剩余款项需现金补足。此过程无需额外操作,但需确保账户状态正常,如信用评分达标或无历史欠款。

常见误区在于将额度视为可随时提取的流动性资产,实则存在隐蔽风险。用户可能尝试通过第三方平台或“提现服务”转出资金,但此类操作违反京东协议,可能导致额度冻结、账户受限甚至法律追责。更深层问题:额度若滥用,易引发债务循环——高消费后还款压力增大,利息累积使负债雪球化。数据表明,2023年京东白条逾期率上升15%,部分用户因过度透支导致信用受损。因此,需警惕“额度即现金”的错觉,实际应视其为消费信贷,严格控制每月支出,避免额度透支。

优化额度使用的关键在于主动管理策略。用户应定期查看京东APP“我的白条”页面,监控额度变动和账单明细,结合自身现金流制定消费计划。例如,设定每月消费上限,避免冲动购物;或利用白条免息期(如60天)合理安排还款时间。对于额度不足的情况,可通过“白条额度提升”通道申请,但需满足信用条件,如按时还款、增加京东活跃度。同时,警惕虚假“额度释放”广告,此类服务常以高额手续费诱导,反而加剧财务负担。真正专业做法是将白条纳入整体财务框架,平衡购物需求与还款能力。

最终,“京东白条额度怎么取出来”的答案不在于技术操作,而在于财务健康视角。额度是工具,而非目标;过度追求“取出”易误入歧途。建议用户以消费规划为核心:设置优先级,只用额度购买必要商品;定期复盘账单,避免额度滥用。若需提升额度,聚焦信用行为改善,而非投机手段。记住,信用评分是关键杠杆——及时还款、减少负债能自然增加额度。此过程虽无速成,但长期积累可构建良性循环,让额度真正服务生活,而非成为债务陷阱。

相关文章

抖音套现:24小时内,商家真的能看到效果吗?

“抖音套现24小时商家能看到吗”这个问题,与其说是一个简单的“是或否”答案,不如说它揭示了抖音生态系统中的一种复杂的权衡与商业逻辑。 抖音的“套现”功能,本质上是一个短视频内容变现模式,利用创作者的优...

深圳"白条"套现现象调查

深圳,这座充满创新活力的城市,不仅是高新技术企业的摇篮,也是众多金融产品和服务的试验场。白条作为一种便捷的消费信用服务,在深圳的应用场景日益广泛,为用户提供了灵活的支付选择。然而,“白条套现”现象也随...

京东闪付里的钱去哪儿了?

随着移动支付的普及,越来越多的人选择使用京东闪付进行快速便捷的线上和线下购物。然而,在享受便利的同时,有些人可能会产生疑问:“我用京东闪付的钱到底去了哪里?”这个问题背后隐藏着商家交易、资金流转以及消...

便荔卡包智能放款路径解析

便荔卡包的放款路径设计体现了金融科技平台对用户需求的精准捕捉。该平台通过多维度数据验证机制,将资金划转节点嵌入用户信用画像的动态评估中。不同于传统金融机构的固定放款渠道,便荔卡包采用智能路由系统,根据...

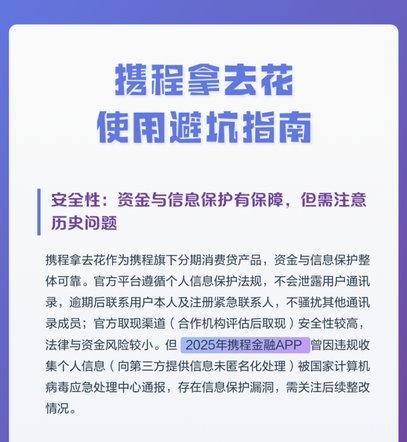

携程拿去花:机票分期购怎么操作?

携程的拿去花功能本质上是将传统票务支付流程转化为分期消费场景,其核心逻辑在于通过信用支付替代全额预付。用户在预订机票时选择该选项,系统会将订单拆解为多期账单,由支付宝花呗承担资金垫付。这种模式突破了传...

便荔卡包取现提现安全吗?

在金融行业中,"便荔卡包"作为一种便捷的支付工具,受到了广泛欢迎。它不仅支持在线支付,还能进行线下扫码支付,为消费者提供了极大的便利。然而,当涉及到使用便荔卡包进行取现或提现时,许多人开始质疑其安全性...