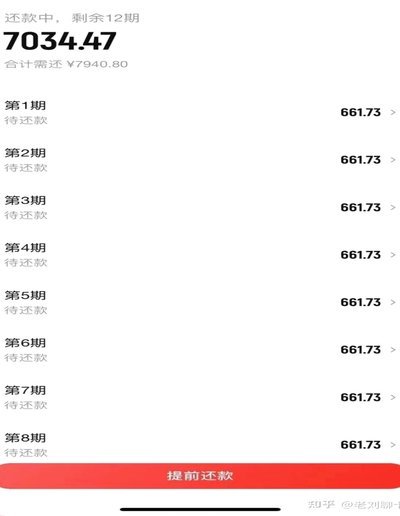

分期乐靠谱吗?用户这样说...

分期乐的运营模式建立在校园分期场景的特殊性上,其可靠性首先取决于用户群体的筛选机制。平台通过校园代理体系覆盖大量大学生,这种垂直领域的精准触达使风控模型具备独特优势。但值得注意的是,部分用户在毕业后的还款能力波动,导致逾期率在特定周期出现阶段性上升。平台通过动态授信算法调整额度,却难以完全规避非理性消费带来的风险敞口。这种模式在初期能有效控制坏账率,但随着用户结构多元化,其风控体系面临持续迭代压力。

与传统消费金融产品的差异性体现在资金流转路径上。分期乐的交易链条涉及平台方、金融机构及商户三方,这种多层结构既保障了资金闭环管理,也增加了信息不对称风险。当用户遭遇客服响应延迟或账单异常时,往往需要通过多轮沟通才能确认问题根源。平台虽设有争议解决通道,但实际处理效率受制于合作方的响应机制,这种间接性可能削弱用户对平台的信任感。

真实用户反馈揭示了平台在服务体验上的两面性。部分用户称赞其便捷的分期流程和灵活的还款方案,但也存在投诉集中于客服专业度不足、催收手段激进等问题。值得注意的是,平台在2021年后逐步调整策略,将目标用户从校园群体扩展至职场新人,这种转型虽拓宽了市场,却也带来了新的信用评估挑战。用户在不同生命周期阶段的还款能力差异,成为平台持续优化风控模型的关键变量。

与其他消费金融产品的对比分析显示,分期乐的利率透明度存在明显短板。相比花呗、借呗等产品的明确年化利率标识,分期乐的分期费率常以"服务费"形式呈现,导致用户对实际成本的认知存在偏差。这种信息包装方式虽符合金融监管要求,却可能引发消费者对隐性收费的担忧。平台在2022年后的费率披露改革虽有所改善,但如何平衡商业利益与用户知情权,仍是持续面临的挑战。

监管环境的演变对平台可靠性产生深远影响。随着校园贷政策的持续收紧,分期乐被迫重构业务模式,从单纯的资金中介转向消费场景服务商。这种转型虽降低了政策风险,但也导致部分功能受限。用户在使用过程中发现,平台对某些高风险商品的分期限制比市场平均水平更严格,这种审慎策略虽提升了资金安全性,却可能影响用户体验的完整性。平台在合规与用户体验之间的平衡艺术,将成为未来可靠性评估的重要维度。

相关文章

白条即刻到账商家秒收款项

在电商和金融领域,“白条秒到商家”模式正逐渐成为连接消费者与商家的新型桥梁。这种模式的核心在于,消费者在支付环节使用支付宝的“蚂蚁花呗”服务,即所谓的“白条”,商家能够立即获得全额款项,无需等待用户的...

羊小咩额度提现攻略

羊小咩的购物额度,对于依赖其消费的消费者而言,并非一成不变的数字,而是可以灵活调整的变量。理解其套取额度的关键在于抓住平台的核心运营逻辑——基于用户行为的风险评估和信用体系构建。羊小咩通过收集用户的消...

轻松取消网店订单的5个妙招

### 网了!教你5招!这样取消订单没这么难取消先查清楚平台规则,别急。别冲动直接退先找客服说,先问 截图准备证据全备好客服别没证据难说难客服耐心别走流程记录证据保留别放弃...

便荔卡包:用户视角下的私域流量运营策略

便荔卡包的生态定位并非简单地归属于单一平台,而是构建了一种跨平台的融合策略。最初,其凭借在抖音平台的试水与迅速增长,让大众普遍认为它是抖音电商体系内的产物。然而,细究其运营模式,便发现便荔卡包更像是一...

如何查询分期乐信用额度

想要了解分期乐的信用额度,首先需要明确一点,分期乐的额度并非一成不变,它会根据用户的消费习惯、还款能力以及信用记录等因素动态调整。因此,掌握如何查询自己的额度就显得尤为重要。 ### 通过手机应用直...

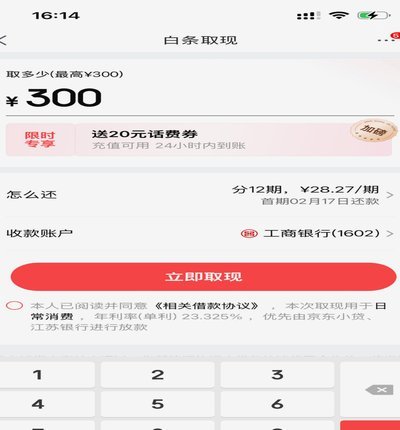

白条取现到账时间及安全指南

白条作为一种信用支付工具,在现代消费中扮演着越来越重要的角色。然而,许多用户在使用白条取现时都会关心一个问题:取现资金能否当天到账?同时,他们也对白条取现的安全性充满疑问。 从实务操作来看,白条取现...