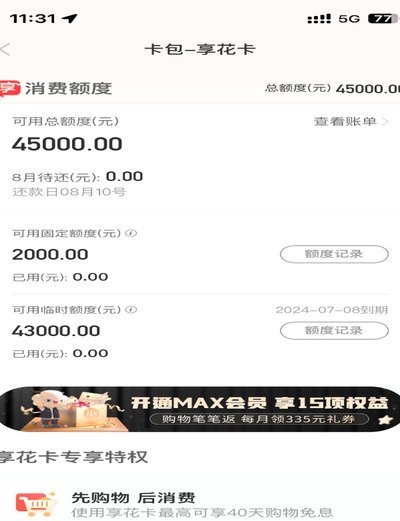

分期乐的监管之困与新思路

“分期乐归哪个部门监管”这个问题,远比单纯的部门划分要复杂得多,它涉及到金融监管的多元化趋势、科技金融的快速发展以及监管部门自身职责的重新审视。传统金融监管模式下,将分期产品归属于消费金融、信贷或甚至保险部门进行监管是有一定合理性的,但随着“互联网+”金融的兴起,分期产品的服务链条变得极度碎片化,涉及电商平台、第三方支付、科技金融APP等多个环节,导致单一部门难以全面掌握风险。简单地将分期乐归到一个部门,不仅无法有效覆盖所有潜在风险,还会导致监管盲点,最终损害金融消费者权益,甚至引发系统性风险。因此,从监管的角度看,现有模式已经亟待调整,需要构建一个更加精细化、多维度、协同化的监管体系。

当前,监管趋势更倾向于建立“跨部门协同监管”机制,而非简单地“归属”一个部门。核心在于将监管视野从产品本身扩展到整个生态系统。这需要成立一个由央行、国家金融监督管理总局、银保监会、工信部等部门组成的核心监管委员会,负责制定统一的监管标准和规则。该委员会需要建立一个信息共享平台,实时掌握分期产品的运营数据,包括申请数据、风控模型、还款情况、平台合作情况、以及消费者投诉情况等。通过数据驱动,可以精准识别高风险企业、产品和环节,并及时采取监管措施。同时,要强调各部门之间的职责分工,例如,央行负责宏观审慎监管,国家金融监督管理总局负责日常监管,工信部负责平台资质审核和合规管理,银保监会负责金融消费者保护等,形成监管合力。

具体而言,分期乐的各个环节都需要相应的监管。例如,电商平台作为分期产品的销售渠道,需要履行主体责任,建立完善的风险管理体系,对分期产品进行合规审核,并向监管部门提供相关信息。第三方支付机构作为资金结算环节,需要加强风险监测和预警,防止资金流向高风险企业。科技金融APP作为产品推广和用户获取渠道,需要加强对算法的监管,防止过度营销和虚假宣传。这些环节的监管并非简单的“抽查”,而是要建立一套持续的、动态的监管机制,对整个生态系统进行全方位、多角度的监控。更重要的是,要利用大数据分析和人工智能技术,提升监管效率和精准度,实现风险预测和预警。

此外,监管部门需要积极拥抱金融科技,将区块链、大数据、云计算等技术融入监管流程。例如,利用区块链技术构建分期产品的溯源系统,可以有效防范假冒伪劣产品和欺诈行为。利用大数据技术建立风险评估模型,可以更准确地评估借款人的信用风险。利用云计算技术构建监管平台,可以实现监管数据的实时共享和协同分析。 最终, 细化监管框架的建立,应该以增强消费者权益保护为核心, 确保分期产品的合规运营, 降低系统性风险。 简单粗暴的部门归属根本无法满足日益复杂的金融生态环境下的监管需求。

相关文章

羊小咩放款业务现状分析

近年来,随着经济环境的变化和金融市场格局的调整,许多曾经活跃于借贷市场的平台都在经历着不同程度的转型与挑战。其中,“羊小咩”这个曾以灵活放款著称的名字,自然也成为了行业内外关注的焦点。当前市场环境下,...

携程拿去花余额如何有效利用

携程拿去花是一款专为旅行爱好者设计的信用消费产品,它允许用户在其合作商户中使用信贷额度进行预订和支付。然而,在实际操作过程中,许多用户对于如何将账户内的余额提现感到困惑。实际上,虽然“拿去花”作为一种...

深圳"白条"套现现象调查

深圳,这座充满创新活力的城市,不仅是高新技术企业的摇篮,也是众多金融产品和服务的试验场。白条作为一种便捷的消费信用服务,在深圳的应用场景日益广泛,为用户提供了灵活的支付选择。然而,“白条套现”现象也随...

花呗额度为0?原因深度解析

近年来,“花呗”这一信用支付工具受到了广泛的关注,其额度为0的情况也时有发生。用户可能会疑惑:“为什么我的花呗额度为0?”要解答这个问题,需要从多方面进行分析。 首先,用户的个人信用评分对花呗的可用...

京东闪付里的钱去哪儿了?

随着移动支付的普及,越来越多的人选择使用京东闪付进行快速便捷的线上和线下购物。然而,在享受便利的同时,有些人可能会产生疑问:“我用京东闪付的钱到底去了哪里?”这个问题背后隐藏着商家交易、资金流转以及消...

白条加油额度提升技巧

白条加油额度,对于经常开车的人来说,确实能带来便利和一定的资金缓解。但不可避免地,围绕着如何提升甚至“套取”白条加油额度,也衍生出不少讨论。理解白条加油额度的运作机制,以及它背后的风险控制逻辑,比单纯...