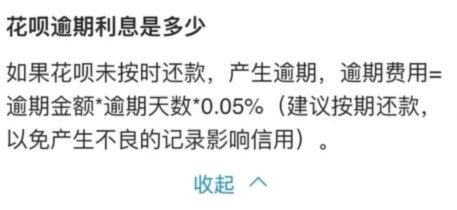

白条提现条件:信用与交易流水关键

要理解白条如何实现“取现”,我们必须首先摒弃将其视为简单的货币兑换过程的误区。本质上,白条代表的不是实实在在的现金,而是一种由平台信用机制背书的、具有特定结算周期的交易信用额度。因此,探讨其“取现”,实际上是在分析这笔信用期权转换为即时流动资金的复杂路径和平台风控模型的交汇点。这绝非一蹴而就的流程操作,而是一个深度依赖交易流水、信用评级以及平台风险偏好的结构性问题。

核心机制在于对“资金回笼”的重构。商家想将白条等信用额度转化为现金,本质上是要求平台将其应收账款的潜在价值,通过提前锁定和折扣的方式进行提前支付。这个过程的成功与否,决定性地取决于其在电商平台生态系统内的履约记录和供应链权重。拥有稳定、高频、可追溯的销售交易记录是关键的锚点,它为平台提供了一个可被量化的风险背书,让平台敢于以资金代付(Advance Funding)的方式,将账期内的款项提前兑付给你。只有达到平台要求的交易流水临界点,才能触发更深层次的结算提速选项。

从个人资产结构角度审视,白条的取现行为,更像是一场短期营运资金的调配和风险对冲。它考验的不是简单的资金多寡,而是资金周期的匹配效率。高手操作的路径绝非直接求取“全额”兑付,而是通过优化商品结构和销售节奏,制造出持续且可预测的、具有持续增长势头的交易高峰期。每一次交易的节点都需要被视为一个微型的资金流信号,通过持续提高交易的“可信度和集中度”,逐步抬高平台对你的信用水位和风险容忍度,才能解锁更高级别的现金提速通道。

综上所述,寻求白条的变现最大化,早已超越了单纯的平台操作指引,上升为一套围绕信用构建的商业策略体系。真正的“取现”,不是靠说服系统一次性放款,而是通过持续、高品质、结构化的交易行为,系统性地提升自己在平台经济生态中的议价能力和可信度。这意味着运营方需要成为一个全方位的资源管理者——精细化管理每一笔账期的结算时机,精准掌握平台资金周期的周期节点,用持续的业绩增量来换取平台提供的更优越的资金支持窗口,这是将潜在信用流转化为实际现金流的最高效、最专业路径。

相关文章

拿去花取现通过率解析

拿去花取现通过率本质上是平台对用户信用风险的量化评估结果。当用户申请提现时,系统会基于历史行为数据构建多维评分模型,其中征信评分、账户活跃度、还款记录构成核心变量。高通过率往往对应稳定现金流和低违约概...

美团月付取现到账时间及查询方法

美团月付取现到账时间与系统处理机制密切相关。根据实际案例观察,普通用户通过绑定银行卡取现通常在1-3个工作日内到账,但具体时效受多重因素影响。例如,首次开通服务的用户可能需要额外验证环节,导致延迟;而...

取现在消失 谁来还款?

“拿去花取现在哪里 出来还款”这句话,在金融科技浪潮下,凝聚了无数用户的真实焦虑与困惑。它不仅仅是关于支付工具的问责,更指向了平台、银行、以及用户自身之间复杂的关系链。简单地将责任归咎于“取现在”平台...

微信分付能提现吗?解析其背后逻辑

微信分付作为信用支付工具,其资金流转规则与传统支付产品存在本质差异。根据微信支付官方披露的运营机制,分付账户内的资金本质上属于信用额度,而非可自由支配的现金资产。用户在使用分付进行消费时,系统会根据信...

便荔卡包:用户视角下的私域流量运营策略

便荔卡包的生态定位并非简单地归属于单一平台,而是构建了一种跨平台的融合策略。最初,其凭借在抖音平台的试水与迅速增长,让大众普遍认为它是抖音电商体系内的产物。然而,细究其运营模式,便发现便荔卡包更像是一...

羊小咩提现即时反馈与透明度

最近,“羊小咩显示提现成功”这个现象引起了广泛关注。这不仅仅是因为它反映了平台用户的资金流动情况,更深层次地揭示了金融交易中的透明度与用户信任之间的微妙关系。 首先,从技术层面看,羊小咩平台在用户进...