海鸥平台:数据驱动的信用重塑与金融生态

平台初现,往往折射出传统金融机构难以触及的资金需求盲点。海鸥借款平台所承载的本质,并非简单的资金过桥,而是一种利用互联网技术重塑信用评估和资金流转链条的金融基础设施尝试。它瞄准的是那些信用记录尚不完善,或资金需求周期性突发的群体。从宏观角度看,这类平台弥合了传统信贷体系“一刀切”的局限,为小微企业或缺乏资产抵押的个体创造了理论上的流动性通道。然而,其机制的复杂性也带来了新的风险维度。用户往往只关注到“获取资金”这一入口点,忽略了平台背后复杂的算法模型如何进行风险定价,这些定价机制是依据用户的历史数据行为、人脉网络拓扑,乃至宏观经济的波动率进行动态权衡的。深入剖析其运作,需超越对借款流程的表层观察,直抵其底层的数据飞轮与信用评分系统的黑箱。

该平台的收益结构,建立在对信息不对称性的高效利用之上。它通过碎片化的资金募集,将分散的闲置资本聚合起来,并通过拟态的“透明化”界面,极大地提升了资金匹配的效率。从资金方视角来看,收益的确定性与平台的流动性支撑能力直接挂钩;从借款方视角而言,低门槛的获取与极快的审批流程构成了强大的心流吸引力。但这种结构天然地将双方的博弈点转移到了“风险评估的科学性”上。当算法模型过度依赖用户行为数据,而非传统的财务报表来判定偿付能力时,系统极易产生“羊群效应”或“群体极化”的偏差。投资者需警惕的是,平台宣称的低风险,往往是以更高的信息茧房化和依赖性成本为代价的。

更深层次来看,海鸥借款平台实际上构建了一个基于算法驱动的微型金融生态圈。其价值核心不在于提供资金本身,而在于形成了一个具备高度黏性和循环性的用户数据闭环。平台不断收集的借款行为、还款习惯、支付轨迹,构成了一套比传统征信更立体、更具预测性的“数字身份画像”。这种画像对于平台方是至宝,它使得平台的风控模型可以持续迭代,提升预测精度,从而更进一步抬高了用户转换离开的转换成本。因此,参与这类平台参与者,本质上是在接受一种深度数据化的监管和定价。这意味着平台已经超越了单纯的金融服务提供商角色,正在成为一种隐形的、全面的生活数据路由器。

任何围绕海鸥借款平台的讨论,最终都必须落脚到监管的刚性约束和透明化机制的构建上。随着这类平台体量的不断扩大,其系统性风险的可能爆发点也日益明显。当某一类用户群体的债务压力集体上升,平台若未能配备足够的清算预案和分散化的风控机制,其运行稳定性将面临空前的挑战。业内专家普遍认为,其发展不能完全脱离传统银行体系的监管指导。真正的可持续发展,绝非仅仅依靠流量和算法的野蛮生长,而必须建立一套清晰、可追溯、且具有社会责任感的资本缓冲垫。只有将技术效率、资本活力与国家金融监管的宏观框架完美融合,才能确保其从一个高风险的资金洼地,真正跃升为一个稳健可靠的金融基础设施。

相关文章

微信分付商家资金结算全解析

微信使用分付商家面临的资金结算问题,远比单纯的“怎么拿钱”复杂得多。这涉及到支付服务商(如微信支付、支付宝等)的运营机制、商户的资质审核、以及最终的资金流转环节。很多商家最初被低价的微信分付服务吸引,...

携程拿去花秒到,真的可靠吗?

携程拿去花秒到平台的运作逻辑建立在流量分发与用户行为数据的深度挖掘上。该平台通过携程用户池获取潜在消费群体,以"秒到"为噱头吸引注意力,实质是将用户行为转化为可交易的流量资产。其核心模式依赖于对用户消...

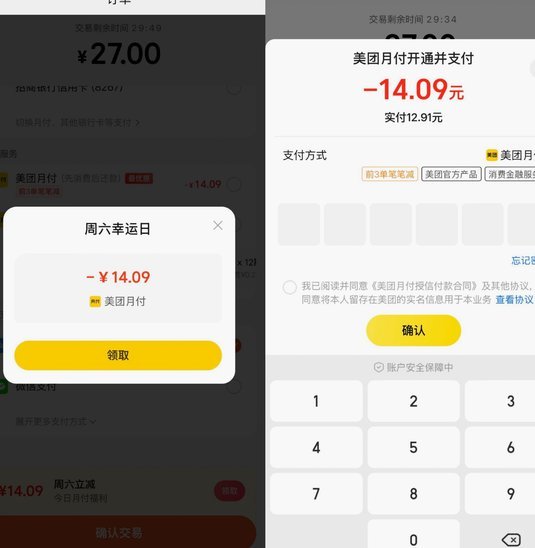

美团月付能提现吗?

美团月付的灵活机制,允许用户在消费完当月的套餐后,再进行“补充”使用。这似乎与传统支付方式的即时结算截然不同,自然引发了关于“能不能取出来”的疑问。然而,这个疑问本身就体现出一种思维定式——将月付看作...

分期乐还贷攻略:现在到底还要不要还?

近年来,分期乐这类消费信贷服务逐渐成为年轻人日常购物的主流选择。然而,在享受便捷的同时,“分期乐现在还要还吗?”这个问题越来越受到用户的关注与担忧。随着债务累积和经济压力增大,不少用户开始反思个人财务...

微信分付套现有何影响?平台扣费引争议

微信分付套现,最初被视为解决中小商家收款难题的便捷方案。它利用微信支付的普及,让商家无需开通银行卡,通过朋友、熟人间的转账进行资金结算。然而,随着其规模的扩大,以及玩法的大量涌现,微信分付套现已经产生...

美团月付套现风险:别踩坑!

美团月付作为一种便捷的信用支付工具,自推出以来便受到了众多消费者的青睐。然而,在享受其带来的便利的同时,如何合法合规地使用成为了一个需要深思熟虑的问题。一些用户可能试图通过某些手段将美团月付账户中的资...