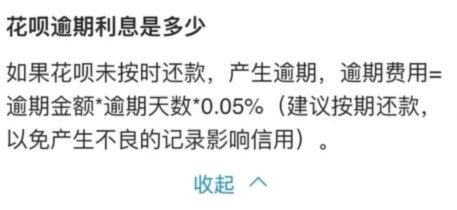

拿去花卡能提现吗?解析其可变现性

拿去花卡本质上是一种“受限消费凭证”,其资金流转机制与传统银行存款或活期账户存在根本性差异。讨论是否可以“提现”,实际上是在探讨这种受限凭证的“可兑现性”和“可变现性”。专业的视角必须首先解构这个机制:花卡或预付费卡(Prepaid Card)的价值锚定点,从来不是现金,而是其关联的某一特定服务或商品生态链。发行方通过严格的代码和后台系统,将资金划定为特定的使用权限,这构成了技术壁垒。任何试图绕过此设定的提现行为,必然会触及发行方设定的资金封闭性和风控红线。从制度和技术角度看,卡片的价值是“用”,而非“转”,这是理解这一话题的核心逻辑起点,任何误以为通用现金的认知,都需要回归到金融产品设计的底层约束上进行审视。

从监管和操作层面深入分析,直接将花卡余额转换为人民币现金的路径,极少是一个标准化、低摩擦的流程。卡片资金的可提现性,必须由其发行方的底层支付通道和合作银行体系共同决定。如果该花卡只在其所属的封闭生态圈内具有效力,例如仅用于某一电商平台的积分消费,那么其价值便被其生态系统完全锁定。所谓的“提现”,实质上要求该资金凭证跨越多个相互独立的金融体系,并完成一次“功能转换”——从“消费权限”到“法定货币”。除非该卡片本身就是与主流银行网点深度绑定的充值卡,并且发行方明确提供了“退卡”或“提现”通道,否则,任何自发寻求提现的操作,都面临着多重风控模型和合规审查的阻碍。

除了传统的提现途径,我们必须关注更复杂的“间接变现模型”。如果直接提现路径被技术和监管严格封锁,专业人士会考虑如何利用该卡的价值在更广阔的市场中寻找到变现的支点。这通常意味着将卡内资金的使用权,转换为某种可交易的资产信用,例如用于支付高价值门票、参与特定活动的折扣支付,甚至利用其余额作为抵扣购买可以出售给第三方的商品信用额度。这种流程并非简单的资金到账,而是一个基于信用差价、服务价值交换的复杂交易链。成功的间接变现,前提是交易对手方也能够接受并认可该花卡的信用形式,从而构建起一个松散的、基于信任的私域支付生态。

决定最终是否可以提现的,终极变量始终是“发行主体的政策制定权”和“支付链路的完整性”。发行方掌握着支付网关的开关,他们设计的任何功能性缺陷,都可以通过后台代码进行补丁或彻底关闭。一个高度专业化的卡片生态,其首要目标是最大化内部消费闭环,最大限度地减少资金的流出。因此,当用户频繁询问提现可能性时,实际上是在挑战支付系统的防御机制。我们必须从博弈论的角度看待这个问题:发行方不会主动开放提现通道,除非这样做能带来新的监管合规入口或提升其生态的流动性和信任度。这使得任何关于“目前是否可以”的结论,都具有高度的时效性和不可预测性。

综上所述,从金融工程学和支付安全机制的角度审视,拿去花卡和可提现的法币是两种本质不同的经济载体。试图将一个单向的“使用权”强行转换为双向的“流动性”,几乎必然会与底层系统规则发生冲突。任何可行的提现方案,必然是建立在发行方提供的、经过充分风险评估和法律文件支持的官方通道上。若没有这一官方授权,任何非正规的“变现”尝试,无论其技术上看似可行,在监管和用户资金安全层面,都承载着极高的不确定性和潜在风险。因此,唯一稳妥的做法是仔细阅读并理解卡片发行方提供的《使用协议》和《充值退款条款》,以确认其设计的核心资金流动方向。

相关文章

分期乐靠谱吗?用户这样说...

分期乐的运营模式建立在校园分期场景的特殊性上,其可靠性首先取决于用户群体的筛选机制。平台通过校园代理体系覆盖大量大学生,这种垂直领域的精准触达使风控模型具备独特优势。但值得注意的是,部分用户在毕业后的...

羊小咩额度提现攻略

羊小咩的购物额度,对于依赖其消费的消费者而言,并非一成不变的数字,而是可以灵活调整的变量。理解其套取额度的关键在于抓住平台的核心运营逻辑——基于用户行为的风险评估和信用体系构建。羊小咩通过收集用户的消...

拿去花取现通过率解析

拿去花取现通过率本质上是平台对用户信用风险的量化评估结果。当用户申请提现时,系统会基于历史行为数据构建多维评分模型,其中征信评分、账户活跃度、还款记录构成核心变量。高通过率往往对应稳定现金流和低违约概...

微信分付能提现吗?解析其背后逻辑

微信分付作为信用支付工具,其资金流转规则与传统支付产品存在本质差异。根据微信支付官方披露的运营机制,分付账户内的资金本质上属于信用额度,而非可自由支配的现金资产。用户在使用分付进行消费时,系统会根据信...

羊小咩提现即时反馈与透明度

最近,“羊小咩显示提现成功”这个现象引起了广泛关注。这不仅仅是因为它反映了平台用户的资金流动情况,更深层次地揭示了金融交易中的透明度与用户信任之间的微妙关系。 首先,从技术层面看,羊小咩平台在用户进...

拿去花能套现吗?哪里有卖

随着生活节奏的加快,越来越多的人选择通过租赁而非购买的方式来获取自己所需的物品或服务。拿去花就是其中一种创新的服务模式,它允许用户以较低的成本享受到各种商品和服务,并且在特定的时间内可以选择保留或者归...